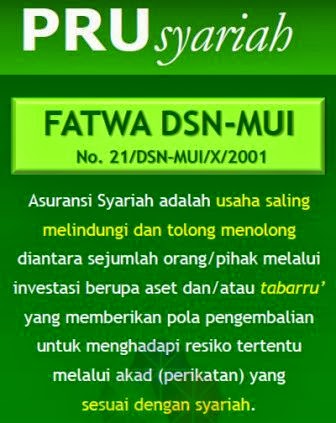

Mungkin sampai saat ini banyak dari kalangan muslim masih banyak yang bingung mengenai hukum mengikuti Asuransi, sekalipun Asuransi tersebut Asuransi Syariah, banyak yang masih ragu apakah Asuransi Syariah yang ditawarkan beberapa perusahaan Asuransi tersebut benar-benar halal atau tidak? Walaupun sudah ada fatwa dari DSN MUI yang menghalalkan Asuransi Syariah ternyata masih banyak juga muslim di Indonesia yang ragu tentang kehalalan mengikuti asuransi tersebut,

Walaupun fatwa DSN MUI menyatakan bahwa Asuransi Syariah Halal, ternyata masih banyak pihak lain yang menganggap Asuransi Syariah adalah haram,hal ini terkait karena perbedaan khilafiah. Masih banyak perbedaan pendapat diantara para ulama-ulama yang menghalalkan dan mengharamkan. Ustad Ahmad Sarwat. LC., MA, dari Rumah Fiqih Indonesia dikutip dari website rumahfiqihdotcom, beliau berpendapat bahwa apa yang telah dihalalkan oleh DSN MUI, masih ada celah-celah yang terbuka untuk diperdebatkan, diantaranya adalah:

1. Perbedaan Pandangan karena Khilafiah

Harus kita ketahui bahwa setiap hukum yang difatwakan di masa sekarang ini, apalagi menyangkut bab-bab muamalat kontemporer, hampir bisa dipastikan selalu ada wilayah khilafiyah.

Sejak awal para ulama sudah berbeda pandangan tentang dua akad yang berbeda dalam satu transaksi, sebagian menghalalkan dan sebagian mengharamkan. Dalam hal ini, mazhab DSN nampaknya cenderung kepada yang menghalalkan. Dan hampir semua produk akad-akad modern versi DSN bertumpu pada kebolehan akad ganda dalam satu transaksi.

Padahal perlu dicatat bahwa di sebelah sana, masih ada para ulama yang mengharamkan dua akad atau lebih dalam satu transaksi. Dan tidak sedikit para fuqaha nasional atau international yang masih berbeda pandangan dengan apa-apa yang dihalalkan oleh DSN.

Bahkan di dalam tubuh DSN sendiri sebelum keputusan final dibuat, masih sangat terbuka kemungkinan terjadinya perbedaan pendapat di antara sesama anggotanya. Apa yang diputuskan oleh DSN itu tidak ujug-ujug merupakan keputusan bulat yang dibuat dalam tempo lima menit. Sebelum sampai kesana, ada perdebatan alot dan panjang, dimana kalau diperiksa satu per satu, masih banyak tokoh-tokoh di dalamnya yang agak keberatan.

Tetapi karena harus ada satu wajah dalam fatwa, akhirnya palu diketuk, meski masih menyisakan perbedaan pendapat internal yang ekstrim. Cuma kita sebagai orang awam dan orang luar, tentu tidak dikasih bocoran khilafiyah internal DSN.

Maka kalau ada pendapat yang masih mengharamkan, kita bisa mafhum dan maklum. Itu adalah hal yang biasa dan lazim, tidak perlu terkaget-kaget dengan perbedaan istimbath hukum.

Kurang lebih duduk perkaranya mirip dengan status zakat-zakat kontemporer hasil karangan ulama masa kini. Dahulu para fuqaha tidak pernah bicara tentang zakat profesi, zakat perusahaan, zakat transaksi jual-beli dan sejenisnya. Saat ini, zakat-zakat itu tiba-tiba seperti kewajiban yang turun dari langit sebagaimana turunnya wahyu. Padahal cuma produk ijtihad segelintir orang, dimana belum tentu seluruh pihak setuju dengan keberadaannya.

Jadi meski sudah difatwakan oleh lembaga sekelas DSN, atau tokoh ustadz selevel 'ELCE' jebolan fakultas syariah LIPIA, tetap saja pintu khilafiyah masih terbuka lebar. Ijtihad mujtaihd profesional selevel Al-Imam Asy-Syafi'i saja masih meninggalkan perbedaan, apalagi cuma Lc LIPIA.

Padahal Al-Imam Asy-Syafi'i itu berstatus mujatahid mutlaq mustaqil, di atas beliau sudah tidak ada lagi hirarki mujtahid yang lebih tinggi. Karena beliau memang sudah yang paling tinggi. Walau pun begitu, beliau tidak memaksakan pendapatnya dan masih juga membuka lebar-lebar kepada setiap orang untuk menyelisihinya.

2. Ketidak sesuaian teori dengan praktek

Di sisi lain, kasus yang terjadi bukan karena faktor perbedaan pendapat fiqhiyah, melainkan terjadinya 'penyimpangan' antara fatwa DSN dengan praktek langung di lapangan.

Misalnya, DSN memfatwakan halal dengan syarat kalau begini dan begini. Ternyata di lapangan yang dipakai cuma fatwa halalnya, sedangkan syarat-syaratnya tidak dipenuhi. Maka jadilah kasus pemelintiran fatwa yang fatal.

Dan sayangnya, belum ada perangkat pengawasan praktek syariah yang bersifat profesional dan independen, serta mengetahui dengan detail bentuk-bentuk pelanggaran dalam prakteknya.

Meskipun setiap bentuk produk disyaratkan harus ada Dewan Pengawas Syariah (DPS), sayangnya masih belum optimal dalam pelaksanaannya. Sebab seringkali sisi profeionalitas dan independensi pihak DPS sendiri masih juga dipertanyakan.

Maka jangan kaget kalau banyak masyarakat yang tetap saja masih ragu dengan kehalalan berbagai produk keuangan syariah.

Ustadz Sidiq al Jawi dari Hizbut Tahrir Indonesia, berpendapat bahwa Hukum Asuransi Syariah adalah Haram, karena 4 (empat) alasan sbb : Pertama, dalil hadis Asy’ariyin yang digunakan tak tepat. Sebab dalam hadis tersebut, bahaya terjadi lebih dahulu, baru terjadi proses ta’awun (tolong menolong). Sedang pada asuransi syariah, ta’awun dilakukan lebih dahulu, padahal bahayanya belum terjadi sama sekali. Menurut Syaikh ‘Atha` Abu Rasyta, menggunakan hadis Asy’ariyin sebagai dasar asuransi syariah adalah istidlal yang keliru. (Ajwibatu As`ilah, 7/6/2010).

Baca Selengkapnya »

No comments

Walaupun fatwa DSN MUI menyatakan bahwa Asuransi Syariah Halal, ternyata masih banyak pihak lain yang menganggap Asuransi Syariah adalah haram,hal ini terkait karena perbedaan khilafiah. Masih banyak perbedaan pendapat diantara para ulama-ulama yang menghalalkan dan mengharamkan. Ustad Ahmad Sarwat. LC., MA, dari Rumah Fiqih Indonesia dikutip dari website rumahfiqihdotcom, beliau berpendapat bahwa apa yang telah dihalalkan oleh DSN MUI, masih ada celah-celah yang terbuka untuk diperdebatkan, diantaranya adalah:

1. Perbedaan Pandangan karena Khilafiah

Harus kita ketahui bahwa setiap hukum yang difatwakan di masa sekarang ini, apalagi menyangkut bab-bab muamalat kontemporer, hampir bisa dipastikan selalu ada wilayah khilafiyah.

Sejak awal para ulama sudah berbeda pandangan tentang dua akad yang berbeda dalam satu transaksi, sebagian menghalalkan dan sebagian mengharamkan. Dalam hal ini, mazhab DSN nampaknya cenderung kepada yang menghalalkan. Dan hampir semua produk akad-akad modern versi DSN bertumpu pada kebolehan akad ganda dalam satu transaksi.

Padahal perlu dicatat bahwa di sebelah sana, masih ada para ulama yang mengharamkan dua akad atau lebih dalam satu transaksi. Dan tidak sedikit para fuqaha nasional atau international yang masih berbeda pandangan dengan apa-apa yang dihalalkan oleh DSN.

Bahkan di dalam tubuh DSN sendiri sebelum keputusan final dibuat, masih sangat terbuka kemungkinan terjadinya perbedaan pendapat di antara sesama anggotanya. Apa yang diputuskan oleh DSN itu tidak ujug-ujug merupakan keputusan bulat yang dibuat dalam tempo lima menit. Sebelum sampai kesana, ada perdebatan alot dan panjang, dimana kalau diperiksa satu per satu, masih banyak tokoh-tokoh di dalamnya yang agak keberatan.

Tetapi karena harus ada satu wajah dalam fatwa, akhirnya palu diketuk, meski masih menyisakan perbedaan pendapat internal yang ekstrim. Cuma kita sebagai orang awam dan orang luar, tentu tidak dikasih bocoran khilafiyah internal DSN.

Maka kalau ada pendapat yang masih mengharamkan, kita bisa mafhum dan maklum. Itu adalah hal yang biasa dan lazim, tidak perlu terkaget-kaget dengan perbedaan istimbath hukum.

Kurang lebih duduk perkaranya mirip dengan status zakat-zakat kontemporer hasil karangan ulama masa kini. Dahulu para fuqaha tidak pernah bicara tentang zakat profesi, zakat perusahaan, zakat transaksi jual-beli dan sejenisnya. Saat ini, zakat-zakat itu tiba-tiba seperti kewajiban yang turun dari langit sebagaimana turunnya wahyu. Padahal cuma produk ijtihad segelintir orang, dimana belum tentu seluruh pihak setuju dengan keberadaannya.

Jadi meski sudah difatwakan oleh lembaga sekelas DSN, atau tokoh ustadz selevel 'ELCE' jebolan fakultas syariah LIPIA, tetap saja pintu khilafiyah masih terbuka lebar. Ijtihad mujtaihd profesional selevel Al-Imam Asy-Syafi'i saja masih meninggalkan perbedaan, apalagi cuma Lc LIPIA.

Padahal Al-Imam Asy-Syafi'i itu berstatus mujatahid mutlaq mustaqil, di atas beliau sudah tidak ada lagi hirarki mujtahid yang lebih tinggi. Karena beliau memang sudah yang paling tinggi. Walau pun begitu, beliau tidak memaksakan pendapatnya dan masih juga membuka lebar-lebar kepada setiap orang untuk menyelisihinya.

2. Ketidak sesuaian teori dengan praktek

Di sisi lain, kasus yang terjadi bukan karena faktor perbedaan pendapat fiqhiyah, melainkan terjadinya 'penyimpangan' antara fatwa DSN dengan praktek langung di lapangan.

Misalnya, DSN memfatwakan halal dengan syarat kalau begini dan begini. Ternyata di lapangan yang dipakai cuma fatwa halalnya, sedangkan syarat-syaratnya tidak dipenuhi. Maka jadilah kasus pemelintiran fatwa yang fatal.

Dan sayangnya, belum ada perangkat pengawasan praktek syariah yang bersifat profesional dan independen, serta mengetahui dengan detail bentuk-bentuk pelanggaran dalam prakteknya.

Meskipun setiap bentuk produk disyaratkan harus ada Dewan Pengawas Syariah (DPS), sayangnya masih belum optimal dalam pelaksanaannya. Sebab seringkali sisi profeionalitas dan independensi pihak DPS sendiri masih juga dipertanyakan.

Maka jangan kaget kalau banyak masyarakat yang tetap saja masih ragu dengan kehalalan berbagai produk keuangan syariah.

Ustadz Sidiq al Jawi dari Hizbut Tahrir Indonesia, berpendapat bahwa Hukum Asuransi Syariah adalah Haram, karena 4 (empat) alasan sbb : Pertama, dalil hadis Asy’ariyin yang digunakan tak tepat. Sebab dalam hadis tersebut, bahaya terjadi lebih dahulu, baru terjadi proses ta’awun (tolong menolong). Sedang pada asuransi syariah, ta’awun dilakukan lebih dahulu, padahal bahayanya belum terjadi sama sekali. Menurut Syaikh ‘Atha` Abu Rasyta, menggunakan hadis Asy’ariyin sebagai dasar asuransi syariah adalah istidlal yang keliru. (Ajwibatu As`ilah, 7/6/2010).

Kedua, akad hibah (tabarru’) dalam asuransi ayariah tak sesuai dengan pengertian hibah. Sebab hibah dalam pengertian syar’i adalah memberikan kepemilikan tanpa kompensasi (tamliik bilaa ‘iwadh). (Imam Syaukani,Nailul Authar, Bab Hibah, Beirut : Dar Ibn Hazm, 2000, hlm. 1169). Sementara dalam asuransi ayariah, peserta asuransi memberikan dana hibah, tapi mengharap mendapat kompensasi (‘iwadh / ta’widh), bukannya tak mengharap. Ini sama saja dengan menarik kembali hibah yang diberikan yang hukumnya haram, sesuai sabda Nabi SAW,”Orang yang menarik kembali hibahnya, sama dengan anjing yang menjilat kembali muntahannya.” (HR Bukhari & Muslim). (Yahya Abdurrahman, Asuransi dalam Tinjauan Syariah, hlm. 42).

Ketiga, tak sesuai dengan akad dhaman (pertanggungan) dalam fiqih Islam. Sebab pada asuransi syariah, hanya ada dua pihak, bukan tiga pihak sebagaimana dhaman. Dua pihak tersebut: Pertama, penanggung (dhamin), yaitu peserta asuransi; kedua, pihak yang mendapat tanggungan (madhmun lahu), yaitu juga para peserta asuransi. Jadi dalam asuransi syariah tak terdapat pihak ketiga, yaitu pihak tertanggung (madhmun anhu).

Keempat, terjadi penggabungan dua akad menjadi satu akad (uqud murakkabah, multiakad), yaitu penggabungan akad hibah, akad ijarah, dan akad mudharabah. Padahal multiakad telah dilarang dalam syariah. Diriwayatkan oleh Ibnu Mas’ud RA bahwa Nabi SAW melarang dua kesepakatan (akad) dalam satu kesepakatan (akad). (HR Ahmad, hadis sahih). (Taqiyuddin Nabhani, Al Syakhshiyah Al Islamiyah, 2/308).Wallahu a’lam.(Ustadz Siddiq al Jawi)

Terlepas dari perbedaan pendapat dikalangan Ulama Fiqih, tentu kita sebagai seorang muslim yang baik tidak perlu mendebat pendapat siapa yang benar dan pendapat siapa yang salah.. Kita harus menghargai perbedaan pendapat diantara kita, namun kita harus juga terus belajar dan mengkajinya apakah pendapat yang selama ini kita anut memang sudah benar atau keliru, Maka diskusi dan duduk bersama mencari jawaban terbaik adalah hal yang lebih penting dari pada memaksakan pendapat yang kita. Sekian Semoga bermanfaat.