A. Hadits Tentang Riba

حَدَّثَنَا مُحَمَّدُ بْنُ الصَّبَّاحِ وَزُهَيْرُ بْنُ حَرْبٍ وَعُثْمَانُ بْنُ أَبِي شَيْبَةَ قَالُوا حَدَّثَنَا هُشَيْمٌ أَخْبَرَنَا أَبُو الزُّبَيْرِ عَنْ جَابِرٍ قَالَ لَعَنَ رَسُولُ اللَّهِ صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ آكِلَ الرِّبَا وَمُؤْكِلَهُ وَكَاتِبَهُ وَشَاهِدَيْهِ وَقَالَ هُمْ سَوَاءٌ (مسلم)

Dikatakan Muhammad ibn ash-shobbah dan zuhairu ibn harb dan utsmann ibn abi syaibah mereka berkata diceritakan husyaim dikabarkan abu zubair dari jabir r.a beliau berkata : Rasulullah SAW mengutuk makan riba, wakilnya dan penulisnya, serta dua orang saksinya dan beliau mengatakan mereka itu sama-sama dikutuk. Diriwayatkan oleh muslim.

قوله : لعن رسول الله صلى الله عليه وسلم آكل الربا وموكله وكاتبه وشاهديه وقال : هم سواء ) , هذا تصريح بتحريم كتابة المبايعة بين المترابين والشهادة عليهما . وفيه : تحريم الإعانة على الباطل . والله أعلم

Maksudnya, Rasulullah SAW memohon do’a kepada Allah agar orang tersebut dijauhkan dari Rahmat Allah. Hadits tersebut menjadi dalil yang menunjukan dosa orang-orang tersebut dan pengharaman sesuatu yang mereka lakukan. Dikhususkan makandalam Hadits tersebut, karena itulah yang paling umum pemanfaatan penggunaannya. Selain untuk makan, dosanya sama saja. Yang dimaksud موكله itu adalah orang yang memberikan riba, karena sesungguhnya tidak akan terjadi riba itu kecuali dari dia. Oleh karena itu, dia termasuk dalam dosa. Sedangkan dosa penulis dan saksi itu adalah karena bantuan mereka atas perbuatan terlarang itu. Dan jika keduanya sengaja serta menngetahui riba itu maka dosa bagi mereka.

Dalam suatu riwayat telah dipaparkan, beliau telah mengutuk seorang saksi dengan mufrad (tungggal) karena dikehendaki jenisnya. Lalu juga kamu katakan hadits yang artinya : S “ Ya Allah apa-apa yang saya kutuk, jadikanlah dia sebagai rahmat, yang diriwayatkan oleh Bukhari dan dalam matan lain ”apa yang saya kutuk maka memberatkan orang yang saya kutuk itu “, menunjukan keharamannya. Dan tidaklah dimaksudkann do’a yang sebenarnya yang membahayakan orang beliau do’akan.

Itu jika orang yang dikutuk tersebut bukan yang melakkukan perbuatan yang diharamkan dan tahu kutukan itu dalam keadaan Rasulullah marah.

عن عبد الله بن مسعود رضي الله عنه عن النبي ص.م: الربا ثلاثة وسبعون بابا ايسرها مثل ان ينكح الرجل أمه وان اربى الربا عرض الرجل المسلم(رواه ابن ماجه فحتصر والحاكم بتمامه وصجيح)

Dari Abdullah bin mas’ud r.a dari Nabi SAW beliau bersabda: Riba itu ada 73 pintu. Yang paling ringan diantarannya ialah seperti seseorang laki-laki yang menikahi ibunya, dan sehebat-hebattnya riba adalah merusak kehormatan seorang muslim. (diriwayatkan oleh ibnu majah dengan rigkas dan olah al-hakim selengkapnya dan beliau menilainya sahih.

Adapun yang semakna dengan hadits tersebut terdapat beberapa Hadits. Telah ditafsirkan riba dalam hal merusak nama baik atau merusak kehomatan seorang muslim sama saling mencaci maki.

Dalam Hadits tersebut disebutkan bahwa riba itu bersifat mutlak terhadap perbuatan yang diharamkan, sekalipun bukan termasuk dalam bab ribayang terkenal itu. Penyamaan riba yang paling ringan dengan seseora ng yang berzina dengan ibunya seperti sudah disebutkan tadi karena dalam perbuatan riba itu terdapat tindasan yang menjijikkan akal yang normal.

عن ابي سعيد الخدرى رضى الله عنه ان رسول الله ص.م قال لاتبعوا الذهب الا مثل ولا تشفوا بعضها على بعض ولا تبعوا الورق با لورق الا مثلا بمثل, ولا تشفوا بعضها على بعض ولا تبيعوا منها غائبا بناخر (متفق عليه)

Dari abi Said al-khudari r.a ( katanya): sesungguhnya Rasulullah bersabda :Jangnanlah kamu menjual dengan emas kecuali yang sama nilainya, dan janganlah kamu menjual uang dengan uang kecuali yang sama nilainnya, dan jangganlah kamu menambah sebagian atas sebagiannya, dan jannganlah kammu menjual yang tidak kelihatan diantara dengan yang nampak. (muttafaq Alaihih).

Hadits tersebut menjadi dalil yang menunjukan pengharaman jual emas dengan emas, dan perak dengan perak yang lebih kurang (yang tidak sama nilainya) baik yang satu ada di tempat jual beli dan yang lain tidak ada ditempat penjualan berdasarkann sabdanya “kecuali sama nilaiya”. Sesungguhnya dikecualikan dari itu dalam hal-hal yang paling umum, seakan-akan beliau bersabda: janganlah kamu jual- belikan emas dan perak itu dalam keadaan yang bagaimanapu, kecuali dalam keadaan yang sama nilainya ataupun harganya emas dan perak itu sendiri.

B. Macam-Macam Riba

Menurut para ulama fiqih, riba dapat dibagi menjadi empat macam, masing-masing :

1. Riba Fadhl, yaitu tukar menukar dua barang yang sama jenisnya dengan tidak sama timbangannya atau takarannya yang disyaratkan oleh orang yang menukarkan.

Contoh : tukar menukar dengan emas, perak dengan perak, beras dengan beras, gandum dan sebagainya.

2. Riba Qardh, yaitu meminjamkan sesuatu dengan syarat ada keuntungan atau tambahan bagi orang yang meminjami atau mempiutangi.

Contoh : Ahmad meminjam uang sebesar Rp. 25.000 kepada Adi. Adi mengharuskan dan mensyaratkan agar Ahmad mengembalikan hutangnya kepada Adi sebesar Rp. 30.000 maka tambahan Rp. 5.000 adalah riba Qardh.

3. Riba Yad yaitu berpisah dari tempat sebelum timbang diterima. Maksudnya : orang yang membeli suatu barang, kemudian sebelumnya ia menerima barang tersebut dari sipenjual, pembeli menjualnya kepada orang lain. Jual beli seperti itu tidak boleh, sebab jual-beli masih dalam ikatan dengan pihak pertama.

4. Riba Nasi’ah yaitu tukar menukar dua barang yang sejenis maupn tidak sejenis yang pembayarannya disyaraktkan lebih, dengan diakhiri atau dilambatkan oleh yang meminjam.

Contoh : Aminah membeli cincin seberat 10 Gram. Ole penjualnya disyaratkan membayarnya tahun depan dengan cincin emas seberat 12 gram, dan apalagi terlambat satu tahun lagi, maka tambah 2 gram lagi menjadi 14 gram dan seterusnya. Ketentuan melambatkan pembayaran satu tahun.

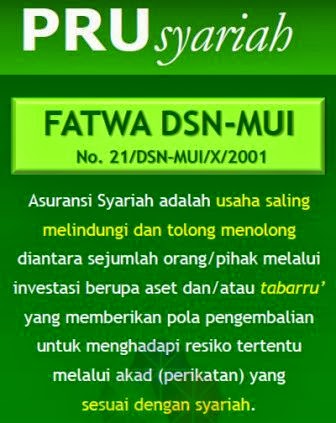

itulah sebabnya kenapa kita harus memilih segala bentuk transaksi ekonomu menggunakan prinsip syariah dan harus meninggalkan yang konvensional, karena yang konvensional mengandung unsur riba. semua keputusan ada ditangan anda! :)

Kami bisa membantu anda memilih tabungan yang terbaik untuk anda, silahkan klik disini